一般社団法人の会計基準

一般法人(一般社団法人・一般財団法人)が採用する会計基準は、「一般に公正妥当と認められる会計の基準その他の会計の慣行」であることが求められています(一般社団法人および一般財団法人に関する法律施行規則第21条。以下一般法施行規則と略す)。

つまり、特定の会計基準の適用を義務づけていません。公益法人の会計基準や企業会計基準、さらに旧公益法人会計基準を採用しても問題ないとされます。ただし、いずれの会計基準を選ぶ場合においても、法律に従った計算書類(貸借対照表や損益計算書など)を作成しなければなりません。

今回の記事では一般法人や移行法人が採用できる公益会計基準について詳しく見ていきます。

一般法人が採用すべき会計基準とは

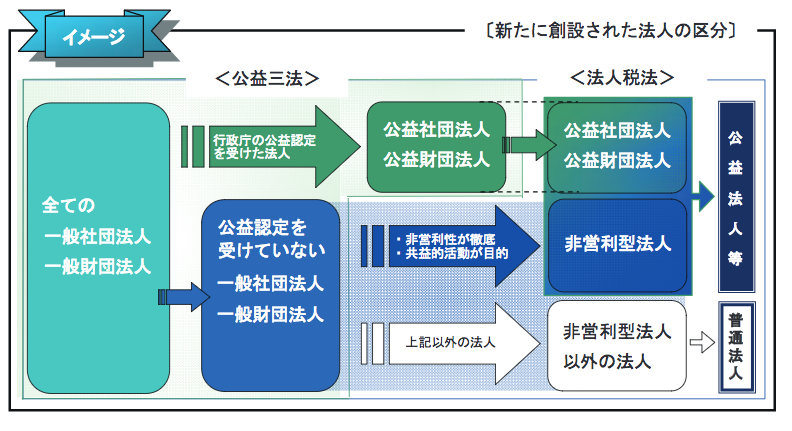

一般社団法人や一般財団法人は、法人税上、①非営利が徹底された法人、②共益的活動を目的とする法人である非営利型法人と、③非営利型法人以外の法人に区分されます。

一般法人の種類

| 税法上の区分 | 課税所得範囲 | ||

|---|---|---|---|

| 非営利型法人 | 非営利が徹底された法人 | 公益法人 | 収益事業から生じた所得(税率25.5%) |

| 共益的活動を目的とする法人 | 公益法人 | ||

| 非営利型法人以外の法人 | 普通法人 | すべての所得(税率25.5%) | |

非営利が徹底された法人

非営利性が徹底された法人とは、「事業により利益を得ること、または得た利益を分配することを目的としない法人」です。解散するさいには、残余財産を国・地方公共団体や公益団体等に贈与しなければなりません。法人税法上でも「公益法人」に区分されているため、公益会計基準を採用する一般法人が多くなります。

非営利が徹底された法人の要件は次の4つです。

| ① | 剰余金の分配を行わないことを定款に定めている |

|---|---|

| ② | 解散したときは、残余財産を国・地方公共団体や一定の公益的な団体に贈与する ことを定款に定めている |

| ③ | ①および②の定款の定めに違反する行為を行うことを決定し、又は行ったことがない(※①、②および④の要件に該当していた期間において、特定の個人または団体に特別の利益を与えることを含む) |

| ④ | 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1 以下である |

(参照:国税庁「新たな公益法人関係税制の手引き」)

共益的活動を目的とする法人である非営利型法人

共益的活動を目的とする法人とは、「会員から受け入れる会費により会員に共通する利益を図るための事業を行う法人」です。「収益事業を行っていないこと」「特定個人または特定団体に剰余金の分配を行うことを定款に定めていないこと」などが要件となります。

非営利性が徹底された法人と同様に、法人税上は公益法人に区分されるため、公益会計基準を用いるケースもあります。

共益的活動を目的とする法人の要件は次の7つです。

| ① | 会員に共通する利益を図る活動を行うことを目的としている |

|---|---|

| ② | 定款等に会費の定めがある |

| ③ | 主たる事業として収益事業を行っていない |

| ④ | 定款に特定の個人又は団体に剰余金の分配を行うことを定めていない |

| ⑤ | 解散したときにその残余財産を特定の個人又は団体に帰属させることを定款に定めていない |

| ⑥ | ①〜⑤、⑦の要件に該当していた期間において、特定の個人または団体に特別の利益を与えることを決定し、または与えたことがない |

| ⑦ | 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下である |

(参照:国税庁「新たな公益法人関係税制の手引き」)

非営利型法人以外の法人

一般社団法人、一般財団法人であって、上記以外の法人は普通法人として扱われます。そのため、企業会計基準を採用する「非営利型法人以外の法人」が多いようです。

(参照:国税庁「新たな公益法人関係税制の手引き」)

公益法人の会計基準

公益法人が採用する会計基準としては、平成16年度に改正が行われた「公益法人会計基準」(旧会計基準)がありました。その後、公益法人制度改革を受けて会計基準の体型が見直され、現行の公益法人会計基準(平成20年改正)が実施されるに至りました。

公益法人は、一般に公正妥当と認められる公益法人の会計の基準その他の公益法人の会計の慣行に従って作成すればよいとされているので(認定法施行規則12条)、特定の会計基準の適用を義務づけていません。つまり、旧会計基準でも現行会計基準でも作成してもいいわけです。ただし、いずれを選択する場合も、法令に従った書類を作成して提出しなければなりません。

なお、現行会計基準の適用対象は次の4法人となります。

| 1 | 公益社団法人・公益財団法人 | 認定法2条3号に該当する公益法人 |

|---|---|---|

| 2 | 移行法人 | 公益目的支出計画の確認を受けていない法人 |

| 3 | 特例民法法人 | 公益法人もしくは一般法人の認可の申請を行う申請法人 |

| 4 | 一般社団・財団法人 | 公益認定の申請を行う一般社団法人または一般財団法人 |

企業会計の一般原則

公益法人会計基準のほか、会計一般には4つの基本原則が存在します。すなわち、①真実性・明瞭性の原則、②正規の簿記の原則、③継続性の原則、④重要性の原則です。公益法人は、この基本原則に従って、財務諸表等を作成する必要があります。

| 真実性・明瞭性の原則 | 資産・負債および正味財産の状態と正味財産増減の状況に関する真実な内容を明瞭に表示するものでなければならない |

|---|---|

| 正規の簿記の原則 | 正規の簿記の原則にしたがって正しく記帳された会計帳簿に基づいて作成しなければならない |

| 継続性の原則 | 会計処理の原則および手続と財務諸表の表示方法は、事業年度ごとに継続して適用し、みだりに変更してはならない |

| 重要性の原則 | 重要性の乏しいものについては、会計処理の原則および手続と財務諸表の表示方法の適用にさいして、本来の厳密な方法ではなく、他の簡易的な方法によることができる |

会計基準は、公益法人の財務諸表である1.貸借対照表、2.正味財産増減計算書、3.キャッシュ・フロー計算書、4.附属明細書、5.財産目録の作成の基準を定めるものです。

貸借対照表について

貸借対照表は、「資産の部」「負債の部」「正味財産の部」に区分して作成しなければなりません。さらに、資産の部は「流動資産」「固定資産」に、負債の部は「流動負債」「固定負債」に、正味財産の部は「指定正味財産」「一般正味財産」に区分する必要があります。

資産の価額は、原則、資産の取得価額を基礎として計上し、交換、受贈等によって取得した場合は、その取得時における公正な評価額としなければなりません。

なお、資産の時価がいちじるしく下落したときは、時価をもって貸借対照表価額とする必要があります。ただし、回復の見込みがあると認められる場合を除きます(※有形・無形固定資産で使用価値が時価を超える場合、取得価額から減価償却累計額を控除した価額を超えない範囲を限度として使用価値をもって貸借対照表価額とする)。

正味財産増減計算書について

正味財産増減計算書は、事業年度における正味財産のすべての増減内容を明らかに表示する必要があります。

区分は、「一般正味財産増減の部」「指定正味財産増減の部」「正味財産期末残高の部」に分けます。さらに、一般正味財産増減の部は「経常増減の部」「経常外増減の部」に分ける必要があります。

経常増減の部は、「経常収益」「経常費用」の項目を設け、当期経常増減額を割り出します。

経常外増減の部では、「経常外収益」「経常外費用」の項目を設け、「当期一般正味財産増減額」を計算し、さらに「一般正味財産期首残高」を加えて「一般正味財産期末残高」を計算します。

指定正味財産増減の部は、「当期指定正味財産増減額」に「指定正味財産期首残高」を加えて「指定正味財産期末残高」を計算します。

キャッシュ・フロー計算書について

キャッシュ・フロー計算書は、事業年度におけるすべてのキャッシュ・フローの状況を明らかにする内容でなければなりません。事業年度における現金、現金同等物に係る収入と支出について記載する必要があります。

区分は「事業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」に分けられます。事業活動による区分では、直接法または間接法のいずれかでキャッシュ・フローの状況を記載します。

なお、会計監査人を設置する公益社団・財団法人以外の公益法人は、キャッシュ・フロー計算書を作成しなくてもよいとされます(認定法5条12号)。

附属明細書について

事業年度における貸借対照表と正味財産増減計算書の内容を詳細に補足するのが付属明細書となります。「貸借対照表」「正味財産増減計算書」の内容については、1.基本財産及び特定資産の明細、2.引当金の明細を記載する必要があります。

財産目録について

財産目録は、事業年度末現在におけるすべての資産・負債について、名称・数量・使用目的・価額等を詳細にするものである必要があります。その区分は、貸借対照表の区分に準じ、「資産の部」「負債の部」に分けて正味財産の額を表示します。財産目録の価額は、貸借対照表記載の価額と同じです。

収支計算書と収支予算書

収支計算書の作成は現行の公益法人会計基準では作成が義務付けられていません。しかし旧公益法人会計基準(平成16年改正版)を採用する場合、その作成と保存が定められているので注意が必要です。

また、収支予算書は毎事業年度開始前に事業計画書とともに作成しなければなりません。